법인전환 방법에는 네 가지가 있습니다

- 신설 법인 설립 + 개인 사업자 폐업(혹은 유지)

- 일반 포괄양수도 법인전환

- 세감면 포괄양수도 법인전환

- 현물출자 법인전환

1. 신설 법인 설립 + 개인 사업자 폐업(혹은 유지)

2. 일반 포괄양수도 법인전환

3. 세감면 포괄양수도 법인전환

세 번째 방법은 세감면 포괄양수도 법인전환으로 부동산이나 등기 대상의 자산 등이 있는 경우입니다. 또는 개인사업장에 적용받고 있는 잔여 감면기간이 있는 특정 세액감면을 받고 계신 경우 이 세액감면 혜택을 승계 받고자 할 때 사용하는 방법입니다.

두 번째와 세 번째 방법은 개인사업장의 권리와 의무를 법인에 포괄적으로 양수도한다는 개념은 동일하지만 세액감면 및 세제혜택을 유지해기 위해 세법에 정해진 요건(순자산, 전환기한 등)을 반드시 준수해야 한다는 점에서 차이가 있습니다. 혹시라도 요건을 지키지 못해 혜택을 받지 못하는 불상사를 막기 위해 요건을 사전에 정확하게 인지하고 진행하셔야 합니다.

4. 현물출자 법인전환

네 번째 방법은 현물출자 법인 전환으로 부동산 및 등기대상 자산이 있는 경우입니다. 일반적으로 법인을 설립할 때 돈, 즉 현금을 출자해서 법인을 설립합니다. 하지만 본 방식은 부동산이나 등기대상 자산을 현금 대신 출자하는 방법입니다. 세 번째와 네 번째 방법은 부동산 등 현물자산을 법인으로 소유권을 이전하는데 있어서 동일합니다. 그럼 어떤 차이가 있을까요?

법인을 설립할 때 자금이 충분해서 출자 가능한 현금이 많다면 세 번째 방법이 유리합니다. 세감면 혜택을 받기 위해 세법에서 정해진 요건을 맞추기 위해 법인 설립시 순자산 이상의 현금을 출자해야 하는데 현물을 출자하는 네 번째 방법에 비해 과정의 복잡성이 줄어듭니다.

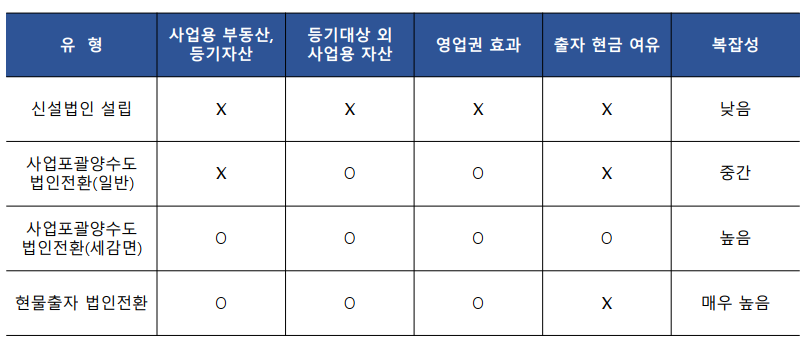

이에 반해서 네 번째 방법은 자금이 충분하지 않아서 부동산 및 등기대상 자산을 현금대신 출자하는 경우입니다. 복잡한 과정을 거쳐야 하지만 세번째 방법에 비해서 법인설립 시 출자해야 하는 현금 부담이 상대적으로 적습니다. 앞에서 말씀 드린 내용을 개인 사업자 상황에 따라서 쉽게 선택하실 수 있게 아래 표로 정리했습니다.

💡법인전환을 고민하고 있다면?